Por: Juan Del Rosario Santana y Wagner Gomera Aquino

La pandemia ha impactado las economías del mundo y la dominicana no ha sido la excepción, pues sus finanzas públicas presentan un serio deterioro, explicado por la caída de los ingresos tributarios y el aumento del gasto público para responder a las urgencias sanitarias, sociales y financieras de un gran segmento de su población y de sectores económicos claves.

Este comportamiento adverso del funcionamiento del Estado, ha puesto en el escenario de la región de América Latina y de otras naciones, la necesidad de introducir reformas fiscales profundas que graben principalmente las grandes ganancias y que reduzcan el carácter regresivo de las implementadas hasta el momento.

Diversas posiciones, debates y protestas se han escenificado en varios países del área principalmente en Colombia en rechazo a la imposición de modificaciones tributarias sustentadas en el aumento de impuestos indirectos que afectan más a las clases medias y empobrecidas, quienes demandan un trato más equilibrado y que el gasto gubernamental también sea de mejor calidad.

En la República Dominicana, la discusión cobra intensidad a raíz de la pandemia, aunque cabe mencionar, que la necesidad de un gran pacto fiscal, ya había sido desvelado en la Ley de Estrategia Nacional de Desarrollo, de cara ha enfrentar una estructura impositiva regresiva, que descansa en impuestos indirectos, y de una baja presión tributaria. Sin embargo, la cuestión del ajuste fiscal domina el escenario en un contexto donde el endeudamiento público crece desmesuradamente para cubrir el déficit de las cuentas del Estado, teniendo un peso importante en este, los compromisos del servicio de la deuda, con lo que el mismo se vuelve cada vez más preocupante.

El contexto macroeconómico que rodea la discusión de una reforma fiscal en el país responde ciertamente a los efectos devastadores del Covid-19 sobre toda la vida nacional. Durante el año 2020, el Producto Interno Bruto (PIB), experimentó una caída de un 6.7%, muy superior a la registrada en la ultima contracción de la actividad económica que experimento la República Dominicana en el año 2003, fruto de la crisis bancaria, que fue de un 1.3%. Este proceso de caída (tal como lo muestra el siguiente gráfico del Banco Central) se ha extendido hasta este año y es apena en febrero del año en curso cuando la economía ha comenzado a presentar cifras positivas comparadas con el período anterior a la crisis.

Este comportamiento adverso de la actividad económica, se tradujo en un aumento de la tasa de desempleo abierta la cual pasó de 5.7% en el primer trimestre enero-marzo del 2020 a 7.4% en diciembre de ese mismo año. Asimismo, el déficit fiscal como porcentaje del PIB que en el año 2019 rondaba el 2%, con la pandemia Covid-19 se situó al cierre del año 2020 en un 7.7% y la deuda del Sector Público No Financiero según el Ministerio de Haciendas de la República Dominicana (2021) pasó de 40.4% del PIB en el mes de abril del 2019 a 56.8% para el mismo periodo en el 2021. Algunos expertos como Tejero Puntes (2021) la situaban al mes de marzo del 2021 en un 70.5% del PIB, es decir, unos 58,000 millones de dólares al cierre del primer trimestre de este año.

La actual estructura tributaria dominicana, según destaca la Dirección General de Impuestos Internos (DGII 2018) descansa fundamentalmente en los impuestos indirectos, los cuales al año 2016 representaban el 65.5% del total de ingresos tributarios del país y los directos el 34.5% restante; así mismo la presión tributaria se sitúa en un 14% del PIB, una de las más bajas de la región de América Latina y el Caribe, en donde existen países donde esta se sitúa entre el 20 y el 24% del PIB.

En línea con la característica del sistema tributario latinoamericano, la principal figura impositiva es el Impuesto al Valor Agregado, conocido localmente como Impuesto a la Transferencias de Bienes Industrializados y Servicios (ITBIS), el cual aportaba al año 2019 el 47.8% del total de ingresos recibidos por el Estado Dominicano, seguido del Impuesto Sobre la Renta o los Ingresos (ISR) con un 41.2%. Otros impuestos como el de la Propiedad aporta un 6% y al Comercio Exterior apenas un 1.6%, lo que evidencia su perdida de participación dentro de las recaudaciones totales, como resultado de la liberalización comercial a que ha estado sometido el país por la firma de tratados de libre comercio. (Ministerio de Haciendas, 2021)

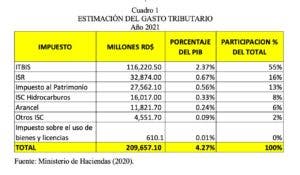

A lo anterior se une el hecho de que la evasión fiscal y los incentivos otorgados (gasto tributario) a sectores económicos y sociales representan un fardo muy pesado para las finanzas gubernamentales. En el caso del gasto tributario proyectado para este año 2021, se sitúa en alrededor de unos RD$ 209,657.1 millones, equivalentes al 4.28% del Producto Interno Bruto del país, un poco inferior al registrado el año anterior que se ubicó en los 4.56% del PIB.

El ITBIS liderada la mayor partida en gasto tributario, representando el 55% del total proyectado, seguido del ISR con un 16% y en tercer lugar el Impuesto al Patrimonio en un 13%; por otra parte, las exoneraciones y exenciones por concepto de Impuesto Selectivo al Consumo (ISC) de Hidrocarburos representaran el 8% y las del arancel el 6%. Los otros porcentajes se distribuyen entre otros ISC e impuestos sobre el uso de bienes y licencias.

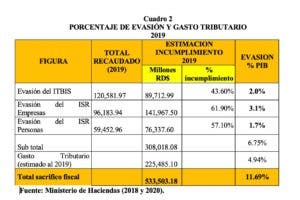

En cuanto a la evasión fiscal, a pesar de los ingentes esfuerzos para reducirla, aún permanece elevada. Según datos del Ministerio de Haciendas (2018), la evasión del ITBIS en el país en el año 2019se situaba en el 43.6%, lo que equivalía a un 2% del PIB corriente que para ese año alcanzaba RD 4,562,235.10 millones, en el caso de la evasión del Impuesto Sobre la Renta de empresas la evasión alcanzaba el 61.9% es decir un 3% del PIB y la de persona física se situaba en un 57.10% de lo recaudado, y 1.7% del PIB. En total, el nivel de evasión fiscal de las figuras impositivas señaladas representaba el 6.75% del PIB, según nuestras estimaciones.

Como se puede observar en el cuadro 2, la evasión conjuntamente con el gasto tributario representan un sacrificio fiscal del 11.69% del PIB lo que representa aproximadamente unos RD$533,503.18 millones, evidenciando que la supresión parcial de algunos incentivos y la disminución de la evasión fiscal representan una excelente oportunidad para el gobierno gestionar recursos con el menor impacto posible para la población, aunque algunos sectores económicos podrían argumentar que una disminución y/o eliminación de los incentivos pondrían en peligro su competitividad y por ende su capacidad de generar empleos, pero esto debe ser ponderado por las autoridades correspondientes.

Ciertamente, el país amerita una profunda reforma fiscal integral, la cual deberá ser abordada con responsabilidad por todos los sectores de la sociedad, si queremos comenzar a descontar puntos en el deterioro de las condiciones de vida de la población, que sin embargo, poco tiene que agradecer a las finanzas públicas en términos de lo que recibe como compensación por los impuestos pagados, en medio de una clase política que muestra opulencia y enriquecimiento a costa del erario público, tanto para si como para su entorno.

Entendemos que una ruta que toque primero los mecanismos de transparencia, que luego en el marco de la discusión del pacto, aborde el tema de la evasión y el gasto tributario, estaría generando un ambiente propicio para materializar la reforma integral que necesita el país.

En posteriores entregas estaríamos planteando propuestas de instrumentos tributarios que contribuyan al ejercicio claro de transparencia y racionalidad en el uso de los recursos púbicos por parte del Estado, a la reducción de los niveles de evasión y del gasto tributario y a la adopción de mecanismos que permitan elevar la presión tributaria, sin generar distorsiones y mayor inequidad en los contribuyentes.

*Los autores son economistas, investigadores y docentes universitarios en las universidades Autónoma de Santo Domingo y Universidad APEC.

leídas