*Por Germania Montas

¿Cómo se conforma el precio de los combustibles?

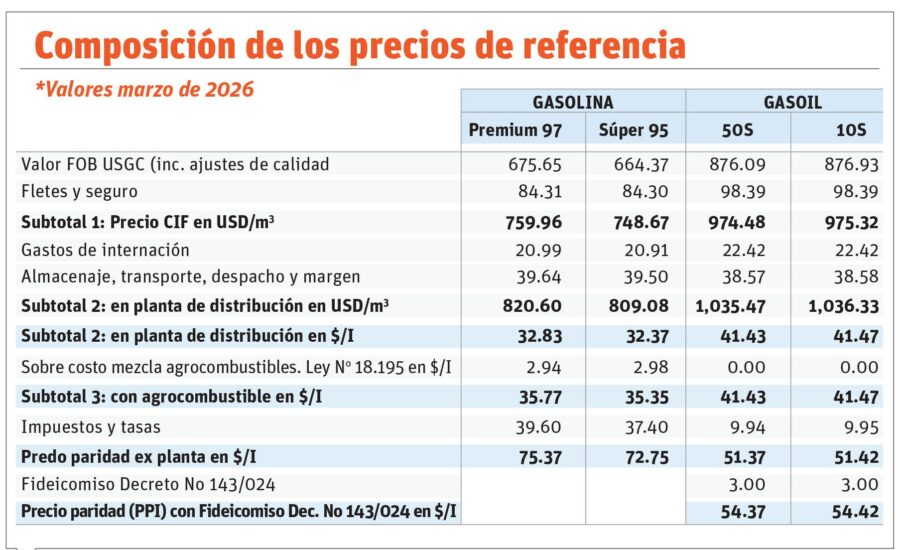

En República Dominicana, la composición del precio de paridad de importación (PPI) de los combustibles es una especie de misterio, aunque su valor se publica en el aviso semanal del Ministerio de Industria, Comercio y Mipymes (MICM); los montos que corresponden a cada uno de sus componentes no están disponibles al público.

El PPI es el instrumento habitual en los países no productores de petróleo para estimar el costo de importación de los combustibles, a su valor se suman los impuestos selectivos —uno de monto fijo por galón según el tipo de combustible y otro del 16 % sobre el PPI—, los márgenes de comercialización y la comisión de transporte, para obtener el precio al consumidor final.

Uruguay ofrece un ejemplo de buenas prácticas en materia de transparencia. Su entidad reguladora (URSEA) publica mensualmente el PPI con el detalle de cada componente, y a partir de ese precio de referencia el Ministerio de Industria, junto al de Economía, determina el precio al consumidor.

En República Dominicana, el reglamento de aplicación de la Ley 112-00 que crea los impuestos sobre hidrocarburos (Decreto No. 307-01) establece la fórmula del PPI. Este resulta de sumar el valor FOB, el flete, el seguro marítimo, los costos bancarios (comisión de cambio de divisas, gastos de transferencias y apertura de carta de crédito), otros costos, el cargo por manejo de terminal —que incluye el margen de beneficio del importador— y los gastos de administración de la ley.

El valor FOB proviene de publicaciones especializadas de pago (Platt’s USGC Waterborne y el Mont Belvieu para el GLP), accesibles únicamente mediante suscripción. Por ser el componente de mayor peso en el precio, y dado que su valor no es público, los análisis suelen emplear el precio del petróleo WTI (West Texas Intermediate) como referencia aproximada. El resto de los componentes se determina conforme a las fuentes y metodologías definidas en el reglamento para cada caso.

Dos componentes del PPI merecen especial atención por el nivel de discrecionalidad que conllevan:

El primero corresponde a los gastos de administración de la ley (GAL), monto fijado por el MICM para cubrir los costos de fiscalización y supervisión de las recaudaciones del impuesto. El valor vigente por galón importado es de RD$ 0.02 para el GLP y RD$ 0.05 para los demás combustibles (Resolución 244-2022 del MICM). Este monto se deposita directamente en una cuenta del gobierno.

El segundo es el denominado "Otros costos", definido como “el promedio ponderado de las cotizaciones sometidas por las terminales para el valor total de los embarques para un periodo de un año, indicando las bases sobre las cuales han sido incluidos y determinados”. Este componente introduce flexibilidad a la fórmula al permitir incorporar factores no contemplados en los demás rubros; por ello, resulta relevante conocer su peso dentro del cálculo del PPI.

En el caso dominicano, el PPI reviste una doble importancia: sirve de base para el cálculo del impuesto selectivo ad valorem sobre los combustibles (que generó RD$32.8 mil millones en 2025) y, además, el mecanismo de subsidio opera precisamente a través de la gestión de sus variaciones.

Así se aplica el subsidio

El subsidio al precio de los combustibles tiene una larga historia en el país; sin embargo, fue el Decreto número 625-11 el que otorgó base normativa expresa a la facultad del Estado de realizar ajustes en el precio final con el propósito de amortiguar las variaciones originadas en cambios del precio internacional del petróleo.

El artículo 5 de dicho decreto establece que cuando las variaciones porcentuales intersemanales de los precios de venta superen el 1 %, el MICM podrá trasladar sólo parcialmente ese incremento mediante un ajuste del PPI, generando así una cuenta por pagar del Estado al importador.

Del mismo modo, si los precios registran variaciones intersemanales negativas iguales o superiores al 1 %, el MICM podrá trasladar sólo parcialmente esa reducción, con el fin de compensar la deuda acumulada. En consecuencia, los precios no se reducen en la magnitud que correspondería, de modo que la diferencia sirva para saldar la obligación generada al no haberse aplicado íntegramente los incrementos previos.

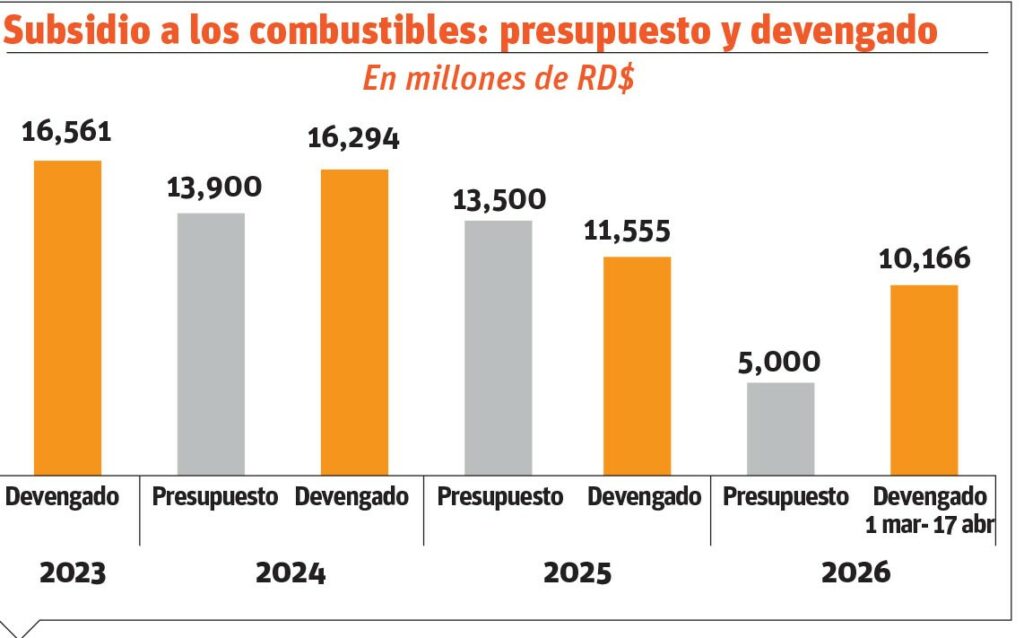

Como se observa, este esquema descansa en la manipulación del PPI. Dado que no se publica el detalle de su composición, no resulta claro qué componente o componentes se ven afectados ni en qué magnitud. Se conoce el anuncio del subsidio a través de las notas de prensa del MICM, el monto que se presupuesta y el que se paga, pero no el saldo pendiente por pagar.

En 2022, el subsidio a los combustibles alcanzó un monto extraordinario de RD$35 mil millones, como consecuencia del alza sostenida del precio del petróleo. En 2023 y 2024 se situó en RD$16 mil millones anuales, reduciéndose a RD$11 mil millones en 2025.

Para 2026, el presupuesto contempló un subsidio de RD$ 5 mil millones; no obstante, entre el 1 de marzo y el 17 de abril ya se había superado el doble de lo programado para todo el año.

Una alternativa para aplicar el subsidio

La incidencia del precio de los combustibles en las actividades económicas y cotidianas, así como su efecto multiplicador sobre los demás precios, es innegable. De ahí que la mayoría de los países cuenten con mecanismos para suavizar sus variaciones y amortiguar los shocks externos. Sin embargo, existe espacio para mejorar los mecanismos actualmente utilizados en el país.

En primer lugar, resulta indispensable transparentar la composición del PPI, aprovechando la oportunidad para revisar si todos sus componentes están debidamente justificados y si sus valores son adecuados.

Tanto tiempo de aplicar ajustes de seguro ha generado muchas inconsistencias. De esta forma, se generaría mayor confianza en los ajustes que deban realizarse ante variaciones de precios.

En segundo lugar, resultaría más eficiente y auditable sustituir la manipulación discrecional del PPI por ajustes vía la variación del impuesto selectivo específico; es decir, del impuesto de monto fijo que se aplica a cada combustible sobre cada galón vendido.

Chile dispone de un mecanismo de esta naturaleza, denominado MEPCO, que permite distribuir los ajustes en el tiempo. Establece un margen de variación semanal máxima del precio de referencia: si la variación supera ese umbral, se ajusta el impuesto específico para limitar el cambio en el precio final; si no lo supera, la variación se traslada directamente al precio sin modificar el impuesto.

Es decir, en subidas de precio, baja el impuesto recaudando menos; y cuando el precio baja o deja de subir, vuelve a incrementar el impuesto para recuperar el saldo “pendiente”.

Un elemento a considerar es que el subsidio generalizado a los combustibles ejecutado en República Dominicana en 2025 equivale sólo al 20 % de los ingresos recaudados por concepto del impuesto selectivo específico por galón de combustible (RD$53.5 mil millones), lo que evidencia un margen suficiente para implementar un mecanismo de ajuste por esta vía.

Este enfoque ofrece una fórmula clara para fijar las variaciones máximas aceptables, tanto del precio como del impuesto, reduciendo la discrecionalidad.

Además, en términos de flujo de recursos, no genera una deuda que deba saldarse con desembolsos futuros, sino que opera mediante la recepción de un menor ingreso fiscal temporalmente.

En coyunturas de crisis, la opacidad en el manejo de los subsidios no es un detalle menor. Mecanismos más claros, auditables y comprensibles para la ciudadanía no solamente pueden mejorar la eficiencia del gasto público, sino que refuerzan la legitimidad de las decisiones que afectan el bolsillo de todos.

leídas