Trastornos del neurodesarrollo: familias deberán tener certificación para acceder al 50 % de la deducción de gastos educativos

Santo Domingo.- El Consejo Nacional de Discapacidad (CONADIS) deberá certificar el diagnóstico de las personas con trastornos del neurodesarrollo para que los contribuyentes accedan al 50 % de la deducción del gasto educativo que ordena la Ley 30-26 de Medidas Pro-Crecimiento Económico, Simplificación Fiscal y Mitigación de la Crisis Internacional.

De acuerdo a la normativa, la devolución por gastos educativos para contribuyentes con familiares dependientes con discapacidad o trastornos del neurodesarrollo tendrá un tratamiento especial, luego de la modificación del artículo 3 de la Ley 179-09 sobre deducción de gastos educativos luego de la aprobación de la normativa aprobada recientemente.

La nueva disposición establece que las personas físicas que declaren de manera individual el Impuesto sobre la Renta podrán utilizar como gasto deducible de su ingreso bruto sujeto al impuesto los gastos educativos documentados, además de la exención contributiva.

Para acceder a este beneficio, el servicio educativo deberá haber sido facturado por la entidad educativa mediante un comprobante fiscal válido para crédito fiscal. La deducción procederá hasta un máximo del 10 % del ingreso gravado y no podrá exceder el 30 % del mínimo exento establecido en el artículo 296 del Código Tributario.

Sin embargo, cuando los gastos educativos se realicen en beneficio de personas con discapacidad o con trastornos del neurodesarrollo, el límite de la deducción aumentará hasta el 50 % del mínimo exento previsto en el artículo 296 del Código Tributario.

La normativa dispone que la Dirección General de Impuestos Internos (DGII) coordinará con el Consejo Nacional de Discapacidad (CONADIS) el procedimiento para certificar el diagnóstico de las personas con trastornos del neurodesarrollo, requisito que permitirá acceder al beneficio ampliado.

Asimismo, la DGII verificará que los gastos educativos correspondan a pagos por servicios recibidos por el contribuyente o por sus dependientes directos no asalariados.

En los casos en que la aplicación de la deducción genere un saldo a favor del contribuyente, este será compensado por el empleador en el o los meses siguientes hasta que dicho saldo quede extinguido.

Este año datos de la Dirección General de Impuestos Internos la cantidad de personas que reportaron gastos educativos (total de declarantes para el 2026 ascendió a 50,141, esto representa un crecimiento de 7.8% respecto al año anterior.

De los contribuyentes que reportaron gastos educativos en 2026, un total de 45,587 completaron

satisfactoriamente. Este total de beneficiados está compuesto por 42,233 asalariados, 1,771 profesionales liberales y 1,583 personas físicas acogidas al Régimen Simplificado de Tributación(RTS).

El monto de inversión en educación reportado por todos los declarantes ascendió a RD$6,858.0 millones este año, lo que representa un aumento de RD$532.2 millones respecto a 2025, con un crecimiento del 8.4%. De este total, se aprobaron RD$6,323.8 millones para asalariados, profesionales liberales y personas físicas acogidas al RST que cumplieron con los requisitos.

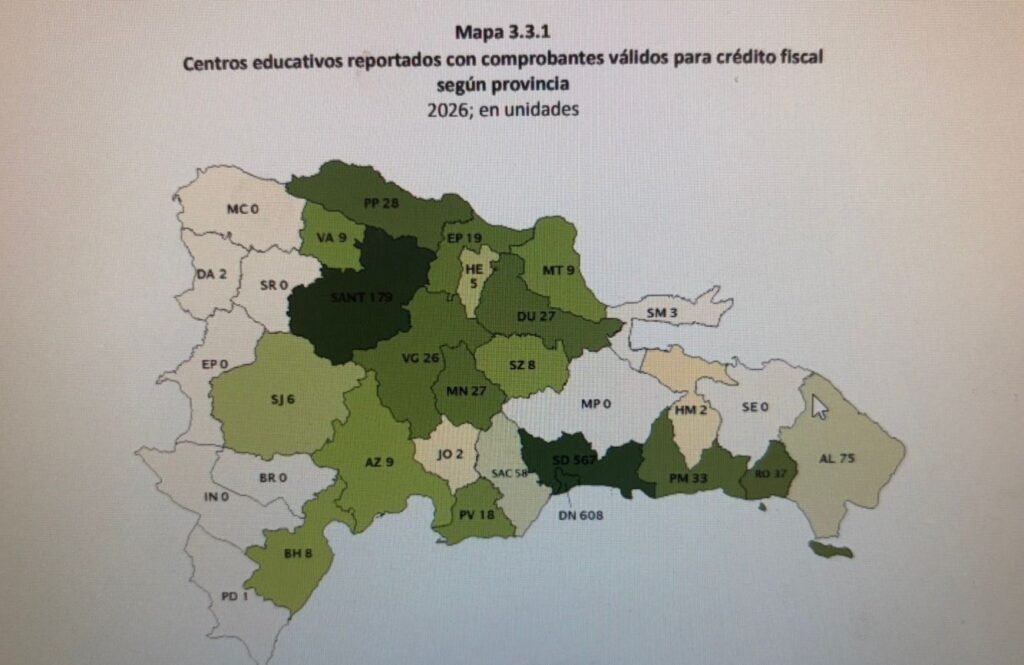

En cuanto a los montos reportados como gastos en educación según la provincia correspondiente al domicilio fiscal del declarante, se puede observar que el 86.6% de los gastos en educación se concentra en el Distrito Nacional, Santo Domingo y Santiago, con 50.9%, 26.9% y 8.8% respectivamente.

Centros educativos

En este año se reportaron gastos en educación destinados a 1,766 centros educativos, para un aumento de 59 centros educativos con relación al año anterior, esto equivale a un crecimiento de 3.5%.

Los principales centros educativos que han sido reportados con comprobantes válidos para crédito fiscal representan el 18.7% del total de los gastos reportados. Entre los que se encuentran el Carol Morgan School, Fundación Educativa del Caribe UNICARIBE, Instituto Tecnológico de Santo Domingo, International School Partnership CBNH, Pontificia Universidad Católica Madre y Maestra, Saint Michael’s School SRL, The Ashton School, Universidad APEC, Universidad Iberoamericana y La Universidad Nacional Pedro Henríquez Ureña.

Sobre el autor

Periodista egresada de la Universidad Autónoma de Santo Domingo (UASD), con diplomados en Comunicación Estratégica, Economía, Finanzas y Fondos de Pensiones.