JK Galbraith, un economista poco mencionado en la actualidad, en su libro “El dinero: de dónde vino y a dónde se fue” (original en inglés “Money: Whence it came, where it went”, 1975), señala la preferencia de los sectores más influyentes por las políticas monetarias frente a las fiscales.

Destacaba que esta inclinación era aún más notable ante propuestas de aumentos en impuestos directos —por ejemplo, el impuesto sobre la renta o sobre el patrimonio— o al revisar los incentivos tributarios sectoriales.

En nuestro país esto resulta evidente al ver cómo se perciben como “salvadoras” las medidas provenientes de la autoridad monetaria, como las de liberación de encaje, reducción de las tasas overnight, o las famosas facilidades de liquidez rápida (FLR), mientras se posponen o se resta importancia a las medidas fiscales.

Además, se interpreta la independencia de la autoridad financiera y monetaria como signo de madurez institucional, ignorando al mismo tiempo los beneficios de emprender reformas similares en el ámbito fiscal.

Esto viene a colación porque desde hace algo más de una década las finanzas públicas muestran señales que apuntan a la necesidad de una nueva reforma fiscal, intensificándose en los años recientes a raíz de la última crisis de 2020-2021.

Sin embargo, seguimos a la espera del tan sazonado Pacto Fiscal o reforma fiscal que se pospone año tras año.

Si bien durante los últimos 16 años las finanzas públicas han registrado déficits consecutivos y la presión tributaria se mantuvo en un nivel más bajo que la regional, la urgencia de aumentar los ingresos se ve reforzada por varios factores:

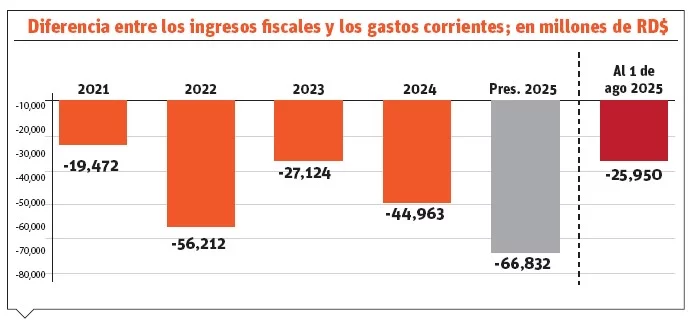

a) en los últimos años, los ingresos fiscales han resultado insuficientes para cubrir los gastos corrientes del Gobierno, situación que persiste en el presupuesto actual;

b) la creciente proporción que representa el pago de intereses de la deuda pública sobre los ingresos fiscales;

c) la sostenida disminución de la inversión pública (gasto de capital);

d) y la reciente desaceleración del crecimiento económico, que persiste pese a la aplicación de políticas monetarias.

Es evidente que se requieren mayores ingresos. El desafío radica en determinar cuánto más es necesario, en qué plazo y de qué manera obtenerlos.

Ingresos insuficientes para

cubrir la operación del Estado

Al 1 de agosto los gastos corrientes superaban en RD$26 mil millones (4 %) los ingresos recaudados. Esta situación ha iniciado en 2020, siendo entendible en la coyuntura de la crisis generada por el COVID; sin embargo, ha continuado e incluso se ha agrandado la brecha con el paso de los años.

De esto se desprende que parte de la deuda que se contrata anualmente en los últimos años va dirigida a financiar gastos operativos.

Intereses de la deuda pública como proporción de los ingresos fiscales

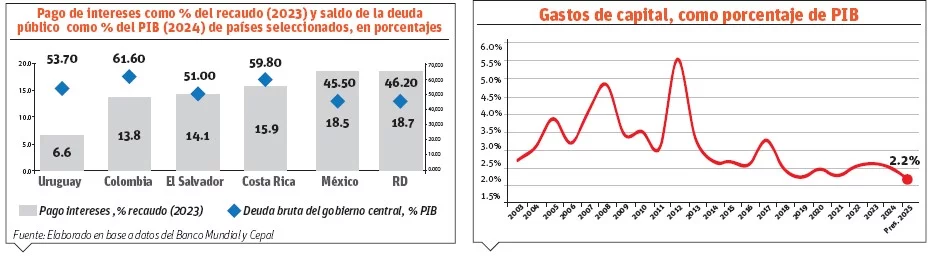

Dentro de los gastos corrientes se destacan los gastos por el pago de intereses de deuda, los cuales han crecido consistentemente, llegando a alcanzar el 3.7 % del PIB en el Presupuesto del presente año, casi 2 veces más que los gastos de capital o que lo presupuestado para el Ministerio de Salud.

Sólo por intereses se gastará en 2025 el equivalente al 24 % de los ingresos, lo cual no debe ser ignorado de cara a evaluar la capacidad de pago de un país.

Países como Uruguay, Colombia, El Salvador, Costa Rica y México, a pesar de tener similar o mayor saldo de deuda, el peso de los intereses respecto al recaudo fiscal es menor que en RD.

Caída de la inversión pública

Mientras durante el período 2003–2017 los gastos de capital promediaron 3.5 % del PIB, en los años siguientes no ha superado el 2.6 %. Como referencia, en promedio, el gasto de capital en los países de América Latina en 2024 fue del 3.0 % del PIB.

En 2025, del total de gastos presupuestados para el año, sólo el 12 % se destina a gastos de capital, equivalente a 2.2 % del PIB, el nivel más bajo en más de 20 años. Esta ausencia de inversión pública (gastos en infraestructura, activos fijos, etc.) refuerza las objeciones sobre la calidad del gasto público.

El tamaño de la reforma

Con frecuencia se afirma de manera simplista, que es necesario incrementar los ingresos fiscales en 2 o 3 puntos del PIB, como si se tratara de una meta fácil de alcanzar.

No obstante, sólo un punto del PIB estimado para 2025 representa cerca de RD$80 mil millones.

Para dimensionar el esfuerzo en materia de recaudación, vale señalar que lograr un aumento equivalente a 1 punto del PIB a través del ITBIS exigiría incrementar en 19 % la recaudación de este impuesto.

Si se hiciera a partir del impuesto sobre la renta de las empresas, el incremento requerido sería aún mayor, de 47 %.

La estrategia: avanzar con

gradualidad

En un contexto internacional marcado por la incertidumbre, especialmente en lo que respecta a nuestro principal socio comercial, la prudencia se vuelve indispensable.

Resulta evidente que ha llegado el momento de otorgar a la política fiscal la relevancia que le corresponde. Las acciones de política monetaria en solitario han resultado insuficientes y los problemas de las finanzas públicas continúan agravándose.

Sin embargo, considerando que en el corto plazo se proyecta un crecimiento económico por debajo del potencial, una reforma fiscal muy ambiciosa —particularmente en lo referente a impuestos al consumo, que generan un impacto inmediato— podría terminar generando efectos nulos o incluso negativos en términos recaudatorios.

Es fundamental reconocer las particularidades del modelo económico nacional y de nuestro sistema tributario, donde los ingresos fiscales derivados de los recursos naturales son limitados, la informalidad y la evasión muy elevadas. Esto se conjuga conque la legitimidad y la confianza en las instituciones fiscales sigue siendo baja.

En este entorno, la gradualidad es un camino a considerar. Es decir, implementar las distintas medidas de una forma progresiva y escalonada como forma de atenuar el impacto, y a la vez brindar el tiempo necesario para permitir a la Administración tributaria realizar los ajustes requeridos para asumir el plan antievasión que se proponga, cuyos resultados no se materializan de la noche a la mañana.

Este enfoque podría enmarcarse en una actualización de la Ley de Estrategia Nacional de Desarrollo (END), en la cual se establezca un renovado marco de referencia que dé contexto y coherencia al incremento de la presión fiscal, y también integre las acciones relacionadas a la meta del actual gobierno de duplicar el PIB en 10 años.

En definitiva, pensar que una reforma fiscal permitirá obtener en el corto plazo todos los recursos necesarios para resolver las limitaciones de las finanzas públicas es ilusorio.

No existen soluciones mágicas, ni siquiera aquellas fórmulas aparentemente exitosas en otros países.

Mucho de esto puede parecer reiterativo; sin embargo, mientras persistan las mismas necesidades, es lógico insistir con el mismo pregón.

*Por Germania Montas