Santo Domingo.-Milton Friedman y Ana Schwartz, plantearon en su obra ‘La Historia Monetaria de los Estados Unidos 1857-1960’ publicada en 1955, que la inflación es, en todo momento y en cualquier lugar, un fenómeno monetario.

Esta afirmación se popularizó durante la década de los setenta cuando el liberalismo alcanzó su máximo esplendor y la escuela de economía de Chicago su máximo reconocimiento, teniendo a M. Friedman como líder de este movimiento intelectual.

Esta elaboración teórica generaliza una situación de la economía muy particular que podría eventualmente ocurrir, siempre y cuando se cumplan los supuestos que propone este autor.

Según Friedman (1969, 2006), si una economía produce al nivel de su producto potencial (usando a plenitud todos sus recursos y factores productivos), un exceso de demanda ocasionado por un incremento del dinero en circulación sería resuelto con un aumento del nivel de precios debido a la imposibilidad de respuesta de la oferta (producto) para restablecer el equilibrio de pleno empleo.

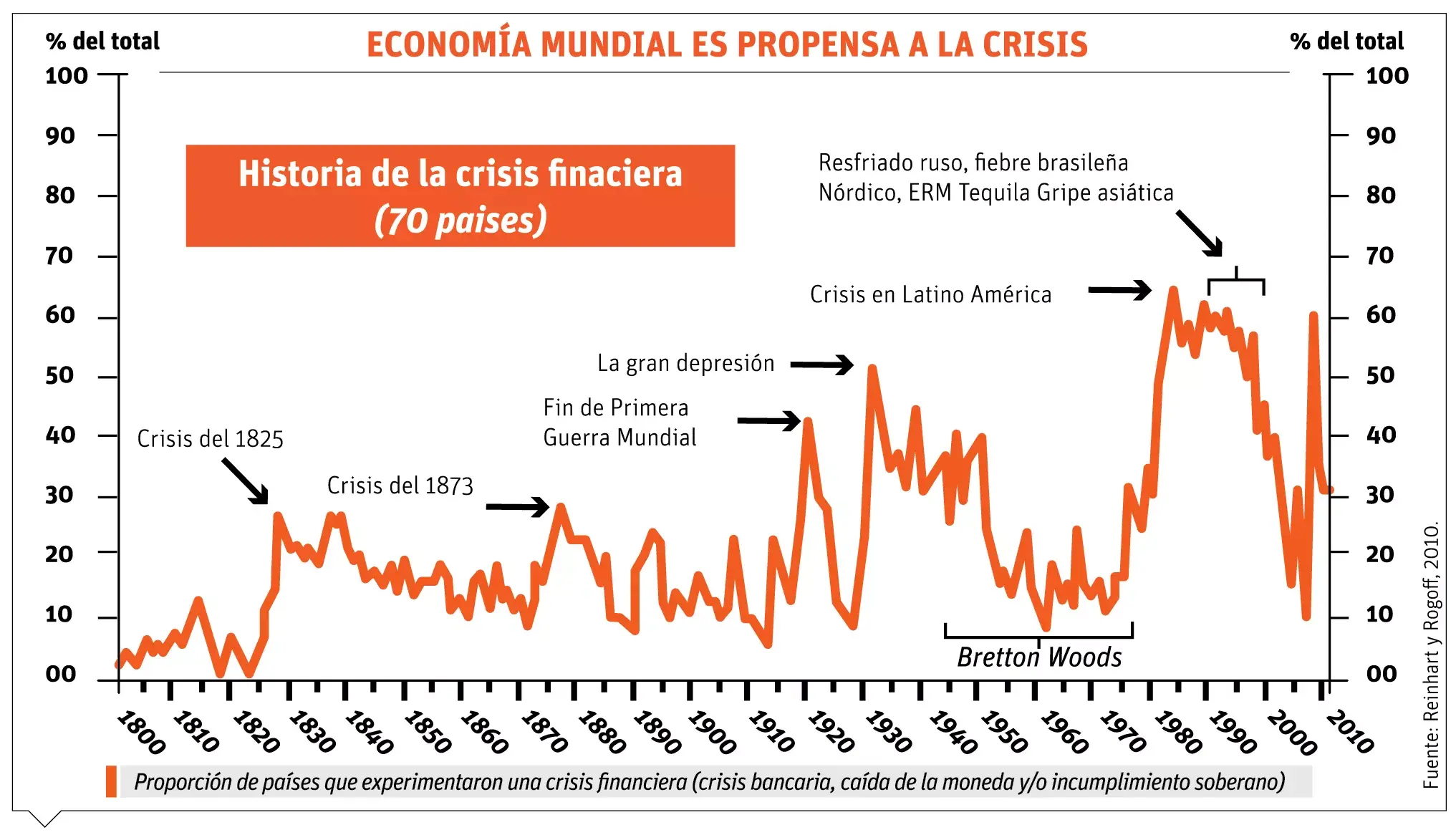

Desde el siglo XIX, la naciente economía capitalista ha enfrentado crisis económicas frecuentes y ha operado, por lo general, por debajo de su producto potencial y aún en estos casos se ha producido inflación.

Un ejemplo de esto es que, durante la recesión de los años setenta, se produjo el fenómeno de estanflación (estancamiento con inflación), P. Flaschel (2009). Por lo que el funcionamiento típico de las economías capitalistas es el desequilibrio y no el pleno empleo.

Contexto local

A partir de esta evidencia, resultaría difícil justificar que la inflación es una perturbación del equilibrio de pleno empleo provocado por un exceso de circulación monetaria en la economía dominicana.

Sobre todo porque el Ministerio de Economía, Planificación y Desarrollo (MEPYD) informó que en el 2020 se perdieron 277,000 empleos que afectaron a familias pobres pese a las transferencias sociales, lo que indica que no hay pleno empleo.

Por lo que la inflación no pareciera ser de origen monetario; por el contrario, la inflación tiene que ver, primero, con los efectos de la pandemia sobre el mercado de trabajo que desequilibró a la economía mundial (y la dominicana) por la contracción de la demanda y, de manera particular, se relaciona con el comercio internacional (atrasos en el transporte marítimo que alteraron los costos de las importaciones).

En segundo lugar, el Banco Central (BC) puso en marcha una política monetaria que, más que controlar la inflación, pretende controlar el tipo de cambio, para beneficiar a los importadores.

La política antiinflacionaria del BC asume que existe una relación directa entre inflación y tipo de cambio. Si el peso se deprecia aumentan los precios de venta y aumenta el nivel de precios.

Por esto, la política monetaria de las últimas dos décadas persigue evitar la inflación manteniendo la apreciación cambiaría o la estabilidad del tipo de cambio, cuya devaluación ha sido del orden del 2 % anual, independientemente de las condiciones del mercado cambiario, como argumenta el BC.

El tipo de cambio tiene una tendencia al alza (depreciación) entre el 2012 y el 2022, en tanto que la inflación se reduce entre 2013 y 2015, aumenta en 2016 y 2018, y nuevamente cae en el 2019.

La inflación aumenta en 2020-2022, pero el tipo de cambio se reduce (aprecia). Además, Estados Unidos (EE. UU.) enfrentó el aumento de la inflación con aumentos de tasas de interés y las transferencias directas a las familias.

El BC dominicano ha logrado con endeudamiento aumentar sus reservas internacionales, y para no perderlas aumentó sus tasas de interés.

Efectos directos

Obviamente, el aumento del costo del dinero afectó directamente a la inversión y al consumo duradero en el 2022, los cuales son componentes importantes de la demanda agregada.

El consumo privado contrajo al caer de 6 % en el 2021 a 5.4 % a septiembre del 2022 y similarmente la inversión cayó significativamente de 24.7 % en el 2021 a 5.0 % en el 2022. No obstante, la inflación ha cedido poco.

Por todo lo anterior, cabría esperar, para el 2023, que el BC mantenga su política de tasa de interés para mantener el tipo de cambio nominal, con lo cual continuarán las pérdidas de poder adquisitivo de los consumidores, desempleo y pobreza.

Por tanto, las tasas de interés seguirán elevadas para evitar la salida de capitales y el cambio de la política antiinflacionaria doméstica dependería de la política monetaria que siga la Reserva Federal de los EE. UU. y de los pronósticos de recesión de las economías más desarrolladas de las cuales depende la economía dominicana.

Antecedentes

—1— Costo dinero

La demanda interna, según el BC, se redujo pasando de 11.7 % en 2021 a 5.2 % en el 2022.

—2— Consumo

En abril del 2022 alcanzó la cifra de 9.64 % y para septiembre era de 8.63 %, lo que representa una reducción de un 1.0 %.

*Por Apolinar Veloz