No se puede retirar la aspiración de una administración tributaria eficiente

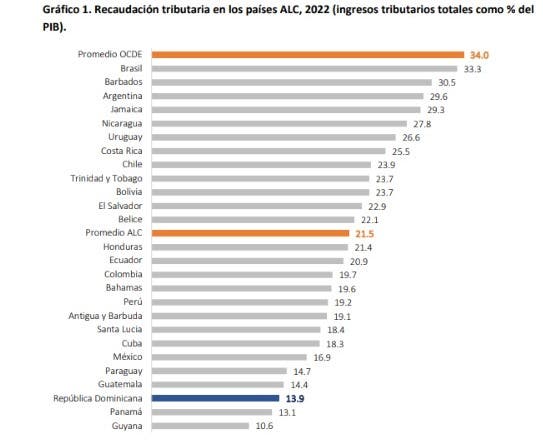

República Dominicana se presenta como uno de los países de menos presión tributaria cuando se compara con el resto de los países de la región, puesto que esta se sitúa en 13.9%, en tanto que en América Latina y el Caribe el promedio se sitúa en un 21.5%.

A lo largo del tiempo la presión tributaria ha subido ligeramente situándose entre el 14 o 15%, cada vez que se implementa un parche tributario, para volver a caer a su nivel inicial.

Gráfico 1. Recaudación tributaria en los países ALC, 2022 (ingresos tributarios totales como % del

PIB)

Nota: La clasificación de los países en diferentes subregiones respeta la clasificación de la CEPAL y se basa en el idioma de cada uno de ellos. En el «Caribe» se incluyen los países de habla inglesa y Guyana, mientras que «América Central y México» abarca países hispanohablantes e incluye a la República Dominicana y Cuba. Fuente: Elaborado por el INISE con datos de la OCDE/CEPAL/CIAT/BID (2024).

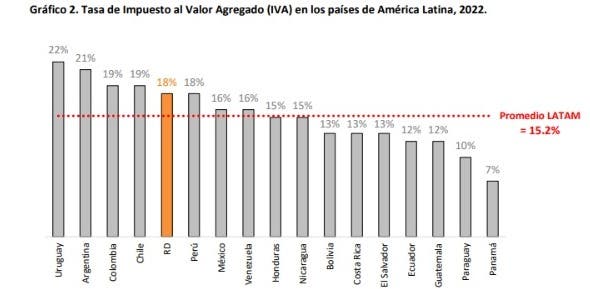

Sin embargo, contrario a lo que se podría suponer, República Dominicana presenta una carga tributaria en el Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS) y el Impuesto sobre la Renta de las Personas Jurídicas (ISRPJ) superior al promedio regional.

En el caso del ITBIS, los países de la región registran una tasa promedio de 15.2%, mientras que en República Dominicana dicha tasa se sitúa en un 18%, superada únicamente por Uruguay, Argentina, Colombia y Chile.

Fuente: Elaborado por el INISE con datos del Worldwide Tax Summaries, de PWC.

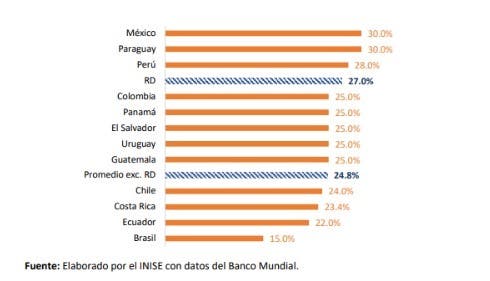

En lo que respecta al Impuesto sobre la Renta de las Personas Jurídicas, la tasa promedio en los países de la región se ubica en un 24.8%, mientras que República Dominicana aplica una tasa efectiva de 27%, lo que la posiciona por encima de la media regional.

Esta carga impositiva solo es superada por Paraguay, México y Perú, lo que evidencia una presión fiscal relativamente alta en este tipo de tributo dentro del contexto latinoamericano.

En lo referente al Impuesto Sobre la Renta de las Personas Físicas, el país se coloca 3.2 puntos porcentuales por debajo del promedio regional.

Fuente: Elaborado por el INISE con datos del Banco Mundial.

Esta realidad, nos obliga a formular la siguiente pregunta: ¿por qué teniendo impuestos más alto, recaudamos menos que nuestros pares, que tienen impuestos más bajos?, la explicación se encuentra en la debilidad de la administración tributaria que permite un alto nivel de incumplimiento tributario, lo cual ocasiona que el país deje de recaudar más del 50% de lo que potencialmente debería percibir, si la evasión no fuera tan ensanchada.

En línea con esta realidad, encontramos que el nivel de evasión se ha incrementado tras la implementación de los parches tributarios de las últimas dos décadas, puesto que, en el año 2017 la evasión sobre el Impuesto Sobre la Renta a las Personas Jurídicas se ubicaba en 56.4% y para el año 2017 se sitúo en 61.9%.

El escenario descrito anteriormente se repite en el caso del ITBIS que durante el 2017 se ubicaba en un nivel de evasión de 31.67% de la recaudación esperada, incrementándose al 43.5% el año 2017. Expertos consideran que este nivel de evasión se ha ampliado en los años siguientes, cuestión que confirmo el ministro de Hacienda cuando en su discurso de presentación de la propuesta de reforma, manifestó que el incumplimiento del ITBIS se situaba al 2024 en un 47%.

Nota: Entre 2007 y 2019 la tasa de incumplimiento empeoro en los impuestos de la renta da las empresas y

del valor agregado.

Fuente: Elaborado por el INISE con dato de CEPAL/OXFAM.

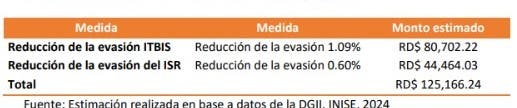

Tomando en consideración todo lo anterior, está claro que fortalecer la administración tributaria para incrementar la eficiencia debe ser la principal meta de cualquier gobierno, antes de abrazar un proyecto de reforma fiscal o incluso tributaria, en un contexto todo está pendiente transformar el sistema tributario de uno regresivo a uno de mayor progresividad, en ese sentido se plantean dos iniciativas que podrían aportar los recursos que pretendía recaudar el gobierno en la actual coyuntura sin necesidad de establecer más impuestos:

§ Evasión del ITBIS: Para estos fines se prepone que se establezca la obligatoriedad de que todas las facturas sean emitidas con valor fiscal utilizando el RNC (cédula) o

teléfono del ciudadano, el cuál recibirá un retorno de 30% del ITBIS pagado, por registrar su factura, devolución que podrá usar para consumo en cualquier establecimiento comercial, retirar en el banco o transferir a su cuenta.

La tecnología a usar es la misma con la que se realizó la transferencia monetaria durante la pandemia.

§ Evasión del ISRPJ y F: Una declaración de ingresos y gastos de todas las personas, incentivadas por una compensación que implique un retorno de los impuestos pagados, siempre que sus ingresos estén por debajo de un umbral establecido.

Fuente: Estimación realizada en base a datos de la DGII. INISE, 2024

Tal como lo muestran los datos del cuadro 3, una mejora de la eficiencia de la administración tributaria aun estableciendo una meta modesta para el corto plazo, proporcionaría los recursos que se proponía el gobierno con el proyecto ya retirado, en ese sentido valoramos como positivo que el retiro de dicho propuesta, pero lo que no se puede retirar es la necesidad de hacer más eficiente la administración tributaria, siendo esta la primera meta del pacto fiscal que habrá de llevarse a cabo en el marco del Consejo Económico y Social, como lo establece la Ley 1-12 de Estrategia Nacional de Desarrollo.

leídas