Dinero rápido, deudas permanentes: la realidad detrás de los préstamos informales

- Quienes necesitan dinero urgente encuentran una respuesta rápida fuera de la banca tradicional.- Economistas y juristas advierten sobre los efectos económicos y sociales que pueden surgir cuando las deudas pasan a depender de acuerdos personales y mecanismos informales de cobro.-

Santo Domingo.- Son las siete de la noche y María, nombre ficticio, acaba de cerrar el pequeño ventorrillo que instala cada día frente a su casa. El dinero apenas alcanzó para comprar comida, pagar algunas cuentas pendientes y dejar algo para el día siguiente.

Pero surge un problema inesperado: su hijo necesita medicamentos y una consulta médica urgente. Tiene poco efectivo, no posee historial crediticio, trabaja por cuenta propia y sabe que difícilmente una entidad financiera podría entregarle dinero de inmediato.

No hace llamadas a un banco ni entra a una aplicación financiera. Camina unas calles y busca a quien muchos conocen en el sector: el prestamista de la esquina.

En cuestión de minutos recibe el dinero y resuelve el problema de esa noche. Pero la deuda comienza a correr desde el mismo momento en que recibe los billetes.

La escena se repite diariamente en sectores populares del país. Detrás de los préstamos informales existe una realidad compleja donde se mezclan necesidades económicas urgentes, limitaciones para acceder al sistema financiero formal y riesgos que pueden terminar afectando la estabilidad económica y social de quienes recurren a ellos.

El economista y docente universitario Juan del Rosario explica que las personas no recurren a estos mecanismos únicamente por desconocimiento financiero.

"Los niveles de formalización que exige la banca formal" representan una de las principales barreras, sostiene.

Explica que, aunque las entidades financieras han flexibilizado algunos procesos, todavía exigen demostrar ingresos, presentar documentación y mantener cierto historial financiero.

"Aún dentro de esa flexibilidad se pasa por un nivel de organización que implica demostrar de dónde vienen tus ingresos, presentar estado de cuenta, tener algún tipo de afiliación crediticia previa".

Del Rosario sostiene que muchas de las personas que utilizan este tipo de financiamiento trabajan dentro de actividades económicas informales.

"Salones de belleza, ventorrillos, motoconchos, colmados", enumera.

Pero explica que el fenómeno no se limita a personas sin empleo formal: "Hay veces que tú estás endeudado por todas partes y los bancos manejan la información si es a nivel formal, pero los prestamistas informales no te preguntan eso".

La rapidez se convierte también en una razón determinante: "Tú vas a buscar un dinero y de una vez te lo dan".

La formalidad dentro de la informalidad

Del Rosario sostiene que el fenómeno también ha cambiado con el tiempo y que algunos mecanismos de financiamiento informal han desarrollado dinámicas propias de organización.

"Ya no son préstamos informales totalmente, sino préstamos informales con cierto nivel de formalidad, tienen cobradores, tienen equipo, incluso tienen hasta seguridad", explica.

Agrega que en algunos casos existen personas encargadas exclusivamente de realizar cobros y seguimiento de pagos.

"Dentro de la informalidad hay cierto nivel de organización, porque ya tienen motoristas que salen a cobrar, ya sea diario o semanal, las cuotas", señala.

Datos del Informe de la Encuesta Nacional de Inclusión Financiera del Banco Central reflejan que todavía persisten diferencias importantes en el acceso a productos financieros asociadas al nivel de ingresos, la formalidad laboral y la capacidad económica de los hogares.

Para Del Rosario, el problema responde principalmente a factores estructurales: "Nadie puede ahorrar lo que no tiene".

Agrega que muchas familias dominicanas enfrentan una realidad donde los ingresos apenas alcanzan para cubrir necesidades básicas.

"La familia dominicana tiene muy baja capacidad de ahorro y eso tiene que ver con problemas estructurales de la economía", indica.

Mientras especialistas describen las causas económicas del fenómeno, quienes prestan dinero fuera del sistema financiero ofrecen otra visión.

Mientras especialistas describen las causas económicas del fenómeno, quienes prestan dinero fuera del sistema financiero ofrecen otra perspectiva.

Cuando la necesidad pesa más que el costo

Luis Giovanni Javier, prestamista entrevistado para este trabajo, asegura que muchas personas recurren a este tipo de financiamiento para enfrentar situaciones que requieren dinero inmediato.

"El prestamista resuelve rápido", afirma.

Explica que emergencias médicas, gastos inesperados y otras necesidades urgentes suelen llevar a las personas a buscar recursos fuera de la banca tradicional. "Hay que resolver el tema", sostiene.

Javier explica que procura reducir el riesgo de incumplimiento y aumentar las posibilidades de recuperar el capital prestado limitando los préstamos a personas conocidas o recomendadas.

"Yo presto a gente que yo conozca, o si yo no lo conozco bien, tiene que ser una gente que yo conozca", señala.

Según señala, las recomendaciones funcionan como una especie de garantía informal basada en vínculos personales y confianza entre las partes.

También reconoce haber enfrentado situaciones en las que no logra recuperar completamente el dinero prestado.

"He tenido que dejar dinero perdido a veces así", dice.

La situación, explica, suele producirse cuando presta a personas con las que no tiene suficientes referencias o cuando incumplen los acuerdos de pago, razón por la que asegura haber endurecido sus propios mecanismos de selección.

Rédito: Cuando la deuda permanece

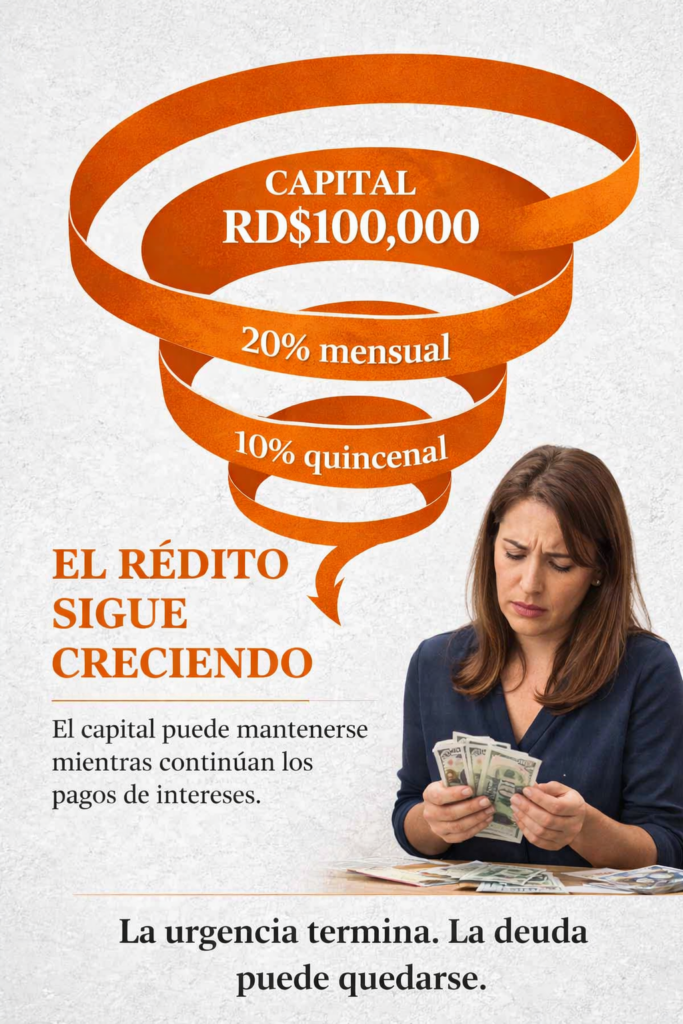

Sobre la forma en que maneja sus préstamos, explica que utiliza un esquema de réditos o ganancias periódicas sobre el capital prestado: "Yo le digo bien: mire, es a un 20 mensual y un 10 quincenal".

Según describe, una persona que recibe RD$100,000 puede pagar RD$20,000 mensuales por concepto de rédito o ganancia, además de cualquier abono que decida hacer al capital inicial.

"Lo que yo exijo es mis 20,000 de mi ganancia, de mi rédito", expone.

Javier reconoce que algunos clientes permanecen largos períodos pagando únicamente el rédito sin reducir la deuda original.

"Hay algunos que duran mucho pagando rédito", afirma.

En esos casos, el capital prestado permanece prácticamente intacto mientras continúan realizándose pagos periódicos, lo que puede prolongar la deuda durante meses y aumentar significativamente el costo final del dinero recibido.

Del conflicto económico al conflicto humano

Pero más allá del impacto económico, las deudas también han terminado convirtiéndose en conflictos con consecuencias irreversibles.

En mayo de 2025 se reportó un homicidio en la provincia Duarte presuntamente vinculado a una deuda de apenas RD$500, una cantidad pequeña que terminó derivando en un hecho fatal.

Meses después trascendió otro caso en el sector La Otra Banda, en Santiago, donde una discusión relacionada con el cobro de una deuda de RD$20,000 terminó con dos personas heridas de bala.

Otros casos han llegado incluso a los tribunales y terminado en condenas. Las autoridades informaron sobre una sentencia de 30 años de prisión contra un hombre que asesinó a otra persona para evadir el pago de una deuda. En Santiago, otro hombre fue condenado por matar a una persona durante una discusión relacionada con dinero adeudado.

Las tensiones económicas tampoco han permanecido únicamente entre desconocidos. Años atrás se conoció el caso de un joven que mató a su propio primo por una deuda de RD$2,000, una discusión que terminó rompiendo mucho más que un compromiso económico.

Aunque estos hechos no necesariamente corresponden exclusivamente a préstamos informales, muestran cómo los conflictos financieros pueden escalar cuando las relaciones económicas salen del ámbito institucional y pasan a depender de acuerdos personales, presión social o mecanismos directos de cobro.

Esa realidad también explica por qué Javier asegura que evita prestar dinero a desconocidos: "Yo casi siempre tengo pocos problemas porque al que yo no conozco es difícil que yo le preste".

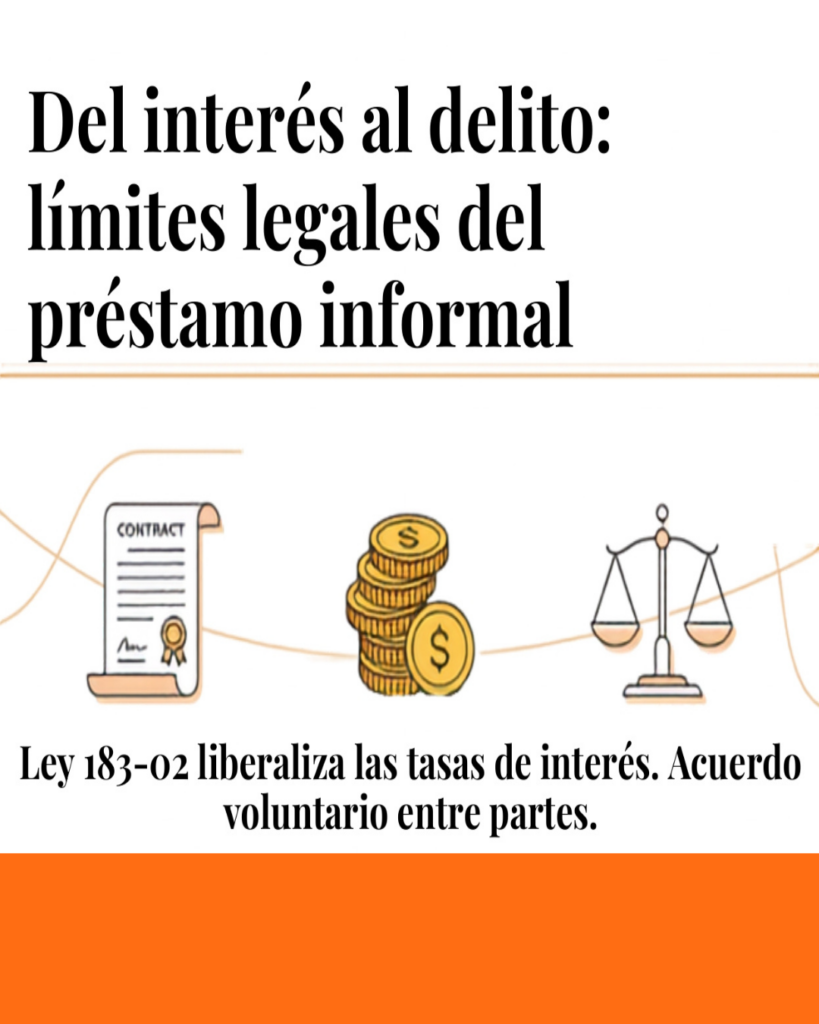

El abogado constitucionalista Carlos Salcedo, director de la firma Salcedo y Astacio, sostiene que el problema legal no radica únicamente en el interés cobrado: "En la República Dominicana no existe el delito de usura por el simple cobro de intereses elevados".

Explica que la Ley Monetaria y Financiera número 183-02 liberalizó las tasas de interés y dejó que las partes acuerden libremente las condiciones económicas de los préstamos.

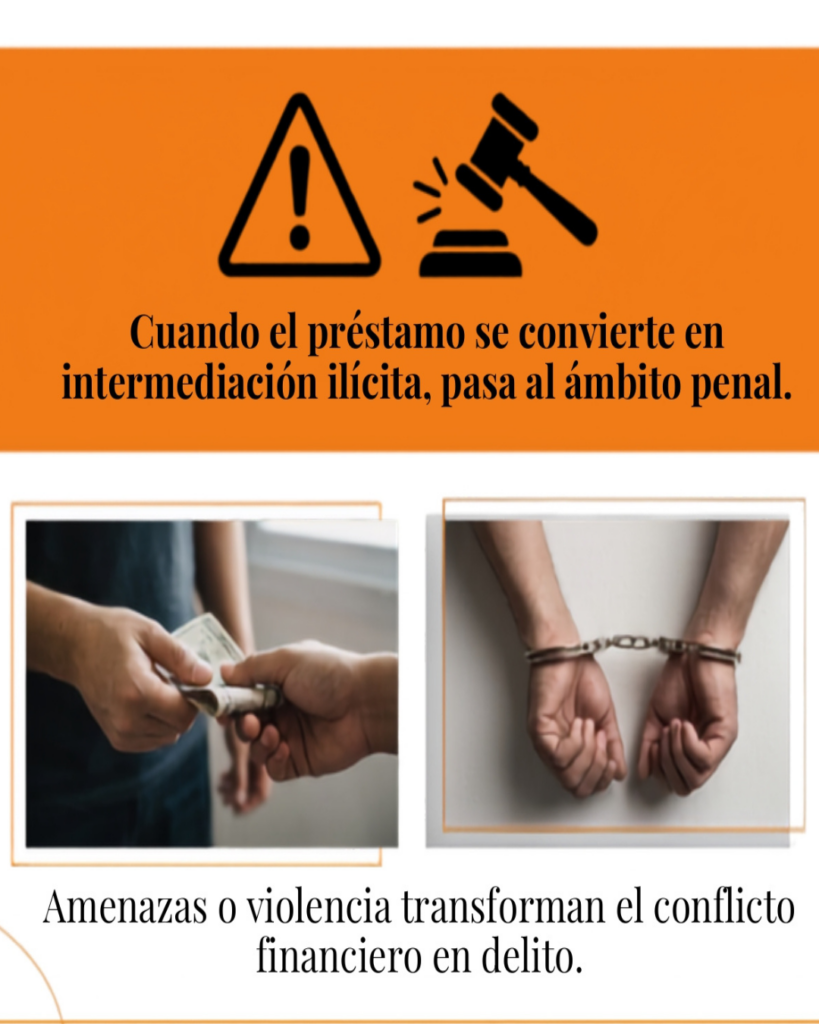

Sin embargo, advierte que existen límites legales claros: "La transacción privada cruza la frontera de la ilegalidad en el momento en que se convierte en una intermediación financiera ilícita".

Salcedo describe que cuando aparecen amenazas o mecanismos violentos de cobro el problema deja de ser financiero y pasa al ámbito penal.

"La utilización de la violencia, el hostigamiento, la coacción psicológica o las vías de hecho para exigir el pago de un préstamo informal despoja a los cobradores de su condición de acreedores y los convierte en delincuentes ordinarios", aclara el jurista.

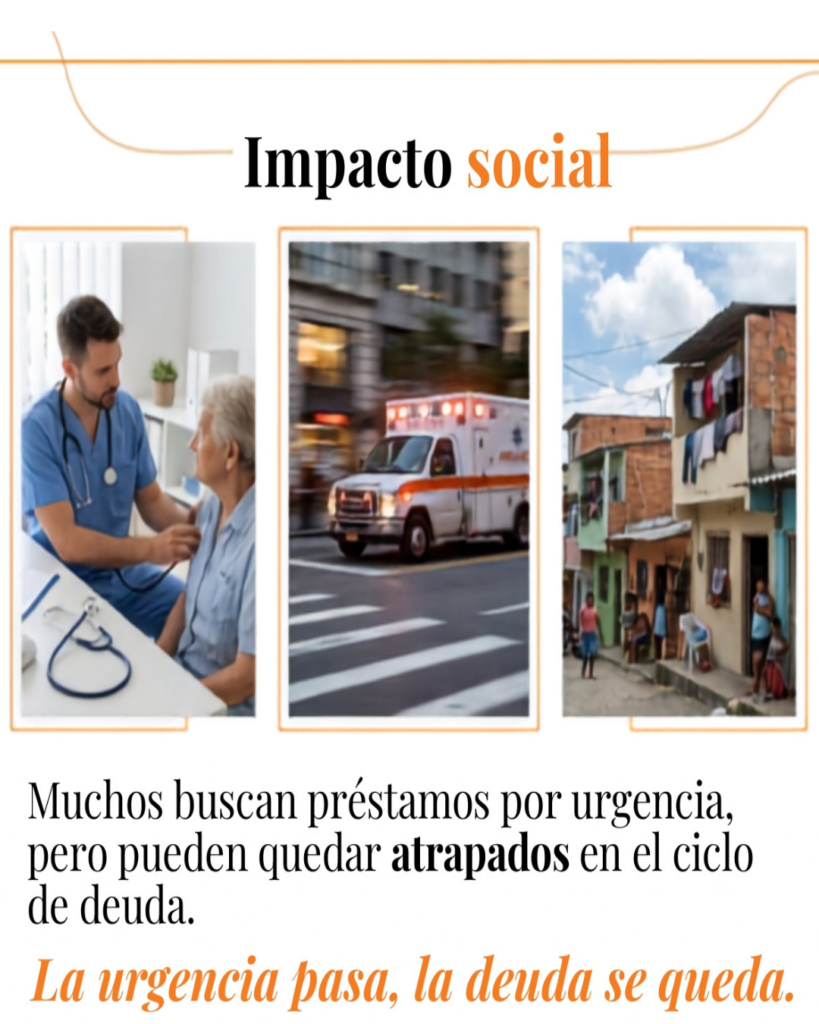

Entre la necesidad urgente y las limitaciones económicas, miles de personas siguen buscando soluciones inmediatas para pagar una consulta médica, sostener un pequeño negocio o enfrentar gastos inesperados.

Pero muchas veces el problema no comienza cuando alguien recibe el dinero.

Comienza cuando llega el momento de devolverlo.

Sobre el autor

Katherine Nicole Espino Cuevas. Periodista, locutora profesional y CMM. Máster en Comunicación Política Avanzada por Next Educación (Madrid). Amante de la escritura bien hecha, las historias con sentido humano y las causas sociales. Creo en la comunicación con propósito, en los valores y en la fe que transforma.

leídas