Desastres naturales en República Dominicana: pérdidas millonarias y baja cultura de seguros

Usted podría perder todo lo que le tomó años construir y adquirir por un hecho casual hasta de la naturaleza. Explosiones, incendios y fenómenos atmosféricos.

Santo Domingo.-Puede que usted forme parte del grupo de personas que, tras años de esfuerzo y trabajo, ha logrado saldar el pago de su vivienda o vehículo. Sin embargo, un fenómeno atmosférico repentino podría destruir en segundos lo que tomó tanto tiempo construir.

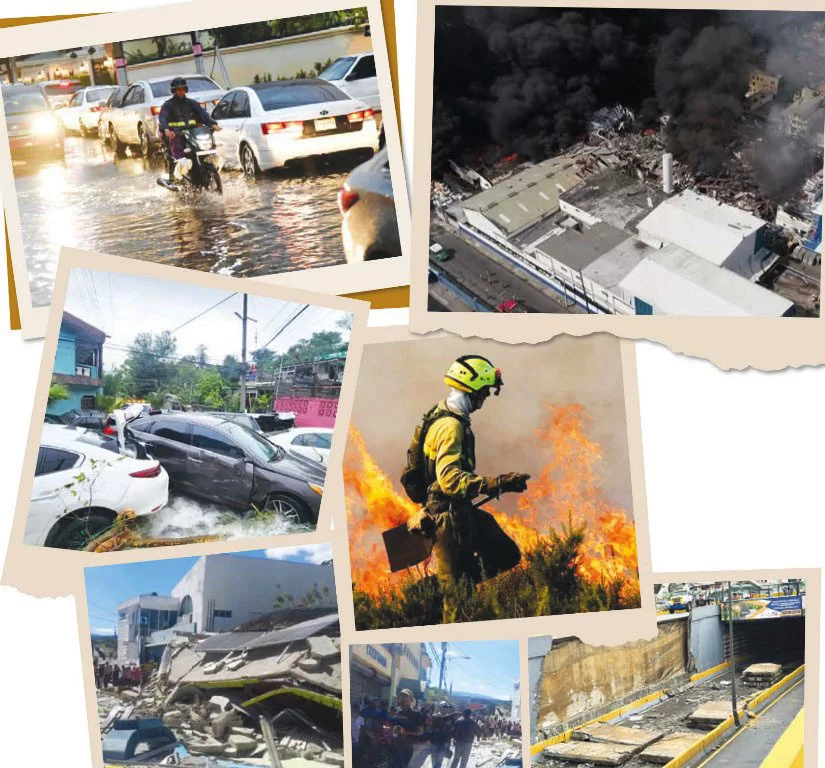

Además del impacto humano, los desastres naturales provocan significativas pérdidas económicas en el país. Así lo destaca el informe Impacto de los Desastres Naturales en la República Dominicana, del Consejo Nacional de Competitividad, que cita eventos como los huracanes David y Federico en 1979, cuyas pérdidas representaron el 16 % del Producto Interno Bruto (PIB).

El huracán Georges en 1998 tuvo un impacto del 14 % del PIB. Incluso fenómenos de menor magnitud, como las inundaciones de los ríos Yuna y Yaque del Norte en 2003, generaron pérdidas del 0.20 % del PIB.

De igual manera, las lluvias de noviembre de 2016 y abril de 2017, junto a los huracanes Irma y María en 2017, causaron daños estimados en un 1.50 % del PIB.

Fresca en la memoria

La limitada cultura de aseguramiento en la República Dominicana volvió a evidenciarse tras tragedias recientes como la explosión en San Cristóbal en agosto de 2023 y las fuertes lluvias de noviembre en años consecutivos —2022 y 2023—, que dejaron decenas de vehículos inutilizados en las calles de Santo Domingo.

Todavía estos hechos están frescos en la memoria de los dominicanos.

En ambos casos, miles de personas sufrieron grandes pérdidas materiales sin contar con la protección que brinda un seguro. Franklin Glass Ángeles, presidente de la Cámara Dominicana de Aseguradores y Reaseguradores (CADOAR), ha insistido en que el país aún mantiene una baja cultura aseguradora.

“Hay personas, empresas y organizaciones que sólo valoran el seguro después de haber vivido un siniestro. Es entonces cuando comprenden la diferencia entre tener una póliza y no contar con ella”, afirmó.

¿Para qué?

Pero el problema no radica únicamente en la falta de seguros, sino también en el desconocimiento sobre lo que realmente cubren las pólizas.

“Lo importante no es sólo tener un seguro, sino entender qué se está contratando. Muchas personas creen estar protegidas, pero desconocen las coberturas, limitaciones o exclusiones de sus pólizas”, explicó Glass Ángeles.

Durante las lluvias torrenciales de noviembre, cientos de conductores vieron cómo sus vehículos eran arrastrados por corrientes o quedaban inservibles por el agua.

Muchos de ellos carecían de un seguro que cubriera este tipo de daños, o sólo contaban con pólizas básicas que no contemplaban fenómenos naturales.

Lo mismo ocurrió con la explosión en San Cristóbal, donde negocios familiares, viviendas y automóviles fueron destruidos sin que existiera una cobertura previa que permitiera alguna compensación.

Para Glass, uno de los grandes retos es cambiar la percepción de que el seguro es un lujo.

“El mejor seguro no es el más barato ni el más caro, sino el que se ajusta a tus necesidades y a tu capacidad de pago. No tiene sentido contratar una póliza hoy si no podrás renovarla el año siguiente.

El seguro debe formar parte del presupuesto de quien tiene una vivienda, un vehículo o un negocio”, subrayó. Aunque la industria aseguradora en República Dominicana tiene décadas de existencia, su desarrollo como herramienta financiera es relativamente reciente.

Según Glass, fueron primero las grandes empresas y grupos vinculados al sector financiero quienes iniciaron esta cultura, la cual ha ido extendiéndose progresivamente hacia la población general, especialmente tras la implementación del sistema de seguridad social.

Aun así, muchos dominicanos aún no priorizan el seguro dentro de sus gastos personales o familiares.

“No se trata sólo de ingresos bajos, sino también de prioridades.

La gente trabaja durante años para obtener una casa o un vehículo, pero no protege esa inversión con un seguro que, en muchos casos, cuesta menos de lo que se piensa”, relata.

Solo en el período comprendido entre 2001 y 2023, el país experimentó una secuencia de desastres naturales que dejaron un total de 5,163,600 de personas afectadas, y se registraron 1,784 fallecimientos como resultado de estos eventos adversos.

Así que el verdadero desafío está en lograr una transformación cultural que lleve a ver el seguro no como un gasto innecesario, sino como una herramienta esencial de protección.

Los daños

— Huracán Fiona

con el huracán Fiona, de acuerdo con datos de la Oficina Nacional de Estadísticas (ONE), las pérdidas económicas directas provocadas por este desastre natural se estimaron en alrededor de 0.3 % del PIB dominicano.

ENTREVISTA

Elisa Collado

¿Considera que el país está educado para adquirir distintos seguros?

Todavía nos falta mucho por educar y sensibilizar sobre la importancia del seguro en el bienestar colectivo, de la familia.

Nos faltan más campañas educativas dirigidas al ciudadano, más oferta de formación en universidades y a nivel técnico.

¿Qué factores inciden en la adquisición de seguros de vivienda o de vida ?

Factores como los bajos ingresos, poco conocimiento o nulo sobre cómo funciona el seguro, baja percepción de riesgo. Un alto porcentaje de las fuentes de ingreso viene del sector informal siendo sus ingresos irregulares, priorizando gastos, donde el seguro es visto como uno prescindible.

¿Excusas más comunes para no adquirir un seguro de vida? Hay una tendencia en el ser humano en evitar pensar en la muerte. Una evasión emocional al tema. La priorización del gasto en alimentación, vivienda o educación. La convicción de que no necesitan un seguro de vida (falta de formación sobre riesgo y aspectos financieros).

¿Cité algunos de los principales beneficios de contar con un seguro?

El respaldo a los bienes económicos que se poseen, evitando la pérdida del patrimonio, lo que disminuye riesgo de caer en deudas que amenacen la continuidad de tu negocio o de la estabilidad financiera de la familia.

Sobre el autor

Periodista dominicana con maestría en Comunicación Corporativa y Gerencia Hospitalaria y Seguridad Social. Apasionada de la investigación y de contar historias con propósito.