La reforma fiscal que afectó negativamente al sector construcción y especialmente al subsector vivienda, fue establecida durante los primeros dos meses del primer gobierno del expresidente Danilo Medina, a través de la Ley No. 253-12 sobre el Fortalecimiento de la Capacidad Recaudatoria del Estado para la Sostenibilidad Fiscal y el Desarrollo Sostenibles de fecha 13 de noviembre 2012.

En su artículo 13 se modifica el artículo 1 de la Ley No.18-88, que establece el Impuesto a la Vivienda Suntuaria y Solares Urbanos no Edificados, de fecha 26 de febrero de 1988 y sus modificaciones, para que en lo adelante disponga lo siguiente:

“Artículo 1. Se establece un impuesto del uno por ciento (1%) sobre el patrimonio inmobiliario total de las personas físicas, el cual será determinado sobre el valor que establezca la Dirección General de Catastro Nacional”.

El artículo 14, literal a), de esta Ley 253-12. Dice textualmente: Se modifica el Artículo 2 de la Ley No. 18-88, que establece el Impuesto a la Vivienda Suntuaria y Solares Urbanos no Edificados, de fecha 26 de febrero de 1988 y sus modificaciones, para que en lo adelante disponga lo siguiente:

“Artículo 2. El patrimonio gravado con el impuesto previsto en el Párrafo I del Artículo 1 es el siguiente:

- a) El compuesto por inmuebles destinados a viviendas pertenecientes a personas físicas, cuyo valor en conjunto, incluyendo el del solar donde estén edificados, sea superior a seis millones quinientos mil pesos (RD$6,500,000.00). Para el 13 noviembre 2012.

Para este año 2024, en la personas físicas: se aplica una tasa de 1% sobre el valor excedente de (RD$9,520,861.00) del patrimonio gravado. Según lo establecido por la Dirección General de Impuestos Internos (DGII).

La sumatoria de todos los patrimonios inmobiliarios de la persona física, por arriba del valor exento, ha producido un impacto negativo de manera directa en la adquisición de viviendas.

Las personas físicas no se interesan por adquirir una segunda vivienda para alquiler. Señalando que, una forma de sustento para la familia era, ese importe.

De los múltiples factores negativos, de la ley 253-12, está que, a partir del 1ro de enero del año 2013, su artículo 23. Modifica el art. 345 del Código Tributario, aumenta el Itbis de un 16% al 18%, lo que contribuyó a un aumento automático de los materiales de construcción, insumos y agregado. Por consiguiente el costo de la vivienda aumento de forma exponencial.

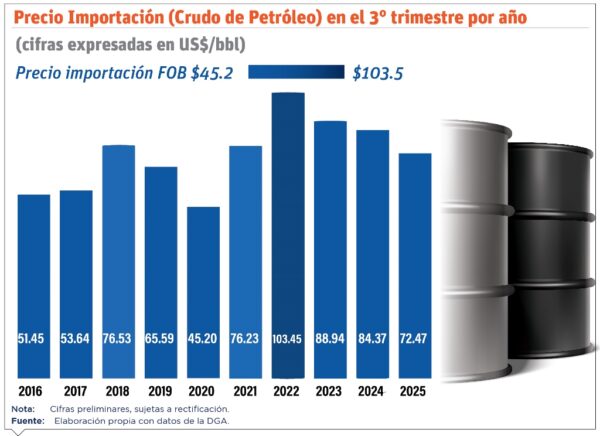

También afecta, el sector inmobiliario, las constantes alzas de la prima del dólar dispuesta, por el Banco Central, para el 21 de julio de 2023 la compra del dólar era RD$55.7954 y la venta RD$56.2603 y el 19 enero de 2024 la compra era RD$58.7752 y la venta RD$59.0249. Lo mismo que, decidió mantener la tasa de interés de política monetaria (TPM), en un nivel de 7.50 %, anual, el 29 de septiembre 2023. Esto indica que desde noviembre 2021, la TPM, se ha incrementado 4.5 %, donde se situaba en 3.00 % anual.

leídas